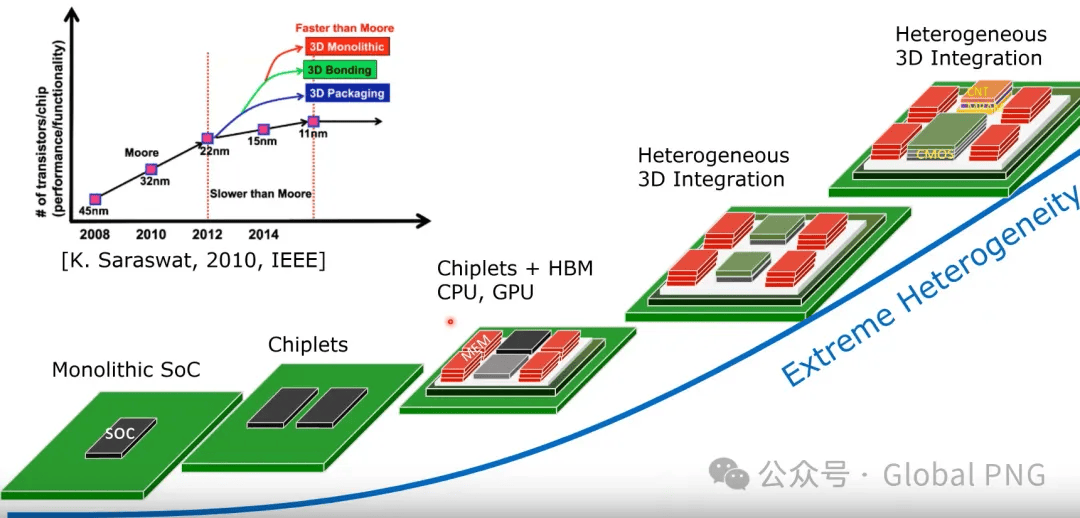

核心逻辑链

技术路线图 · CoWoS封装层级透视

CoWoS 封装结构参考

关键数据验证

a. 系统级散热:风冷 → 液冷

系统级 热量非线性提升,液冷成为物理学必然

AI数据中心功耗持续非线性攀升,GPU训推过程瞬时电流波动剧烈。无论采用何种封装技术路线,基本物理学原理决定了液冷是唯一可行方案。这不是一个只盯着NV的赛道——后续海外云厂、存储、电源、国内互联网企业,甚至消费电子和车载,散热需求都将持续通胀。

产业格局已形成三条主线:冷板及TIM材料(空间大、弹性高)、网络设施液冷(光模块cage液冷模组放量)、CDU及室外侧(海外云厂认证突破)。GPU突破3000W后还需新增均热盖板(IHS/LiD),下一代将演进为冷板盖板二合一(MLCP/微通道盖板),单机柜液冷价值量翻2-3倍。

b. TIM界面层:导热硅脂 → 金刚石散热贴片

芯片级 · TIM层 玻璃基板导热差 → 金刚石是必须的散热搭档

与玻璃基板的对应关系:玻璃基板虽然具备优异的平整度和CTE匹配性,但自身导热性能较差,康宁专家明确表示散热方式主要依靠接触式液冷和气膜式液冷康宁专家。在芯片内部,热量需要高效导出,而玻璃基板阻碍了热传导路径。因此金刚石散热贴片成为玻璃基板封装方案的必要搭档——玻璃解决信号互联和结构支撑,金刚石解决内部热量散出,两者形成互补关系。

在液冷散热器与芯片之间,TIM(Thermal Interface Material)导热界面层是散热链路中的关键一环。传统TIM材料界面热阻大,在3000W级功耗下已逼近物理极限。金刚石凭借室温下导热系数约2000-2500 W/(m·K)的极致性能——约为铜的5倍、硅的10倍(单晶金刚石可达硅的16倍)多源验证——正在从"论吨卖的工业磨料"变为"论片卖的芯片散热贴"。

技术路线与工艺要求:金刚石合成分为两种路线。CVD法(化学气相沉积)可生产片状的金刚石单晶、多晶散热片,是芯片散热的主流方向国机精工;高温高压法(HPHT)主要产出粒状/粉末状金刚石,用于金刚石-铜复合材料的填充物国机精工。英伟达VeraRubin架构将全面采用"金刚石复合材料+液冷"已验证,金刚石散热已在AMD MI350X首次商业部署(首批订单3亿美元)财通机械。

CVD散热片(核心方向)

复合材料 + 全链条

c. Substrate层:ABF载板 → 玻璃基板

基板层 芯片做大 → ABF翘曲 → 玻璃基板CTE匹配

后摩尔时代,AI芯片面积与I/O密度已超有机ABF基板极限。传统ABF载板由日本味之素垄断薄膜材料,大尺寸封装中翘曲问题严重。玻璃基板凭借全局平整度、高热稳定性(耐200-250°C)、CTE与硅芯片类似、线宽可达1-2微米(I/O密度提升约10倍)四大核心优势康宁专家,成为封装基板革命性材料。

三条技术路线并行:台积电CoPoS(方形玻璃面板+多层RDL替代硅中介层,预计2028H2量产)申万;英特尔Glass Core(玻璃芯板替代ABF芯层,2030年商用);CPO光电共封装(玻璃同时承载电互连与光互连)。京东方已与康宁签署三年合作备忘录,投约10亿建TGV试验线申万。此外,CoWoP封装方案中,Substrate层也用到陶瓷基板:将原6-8层ABF载板的中间core层替换为HTCC工艺烧结的多层陶瓷基板,陶瓷占混压后载板价值量的65-70%,可解决ABF层叠后的板翘、流胶问题,但目前仅日本京瓷实现量产,国内暂无企业具备该技术陶瓷专家交流。

d. Interposer层:硅中介层 → 玻璃基板

中介层 硅中介层贵 + 光互联困难 → 玻璃/SiC替代

当前CoWoS封装使用硅中介层(TSV技术),具备线宽优势但成本高昂。台积电CoWoS正从5.5倍光罩扩至14倍(2028年量产),可集成约10个大算力裸片与20组HBM摩根大通。产业正从CoWoS-S向CoWoS-L演进,L方案通过硅桥替代全硅中介层,在面积扩展和成本优化上更具优势。

更远期看,玻璃基板凭借TGV技术可实现更大尺寸、更低成本、更好的高频低损耗。台积电向供应链提出"CoWoS玻璃基板开发"计划,携手揖斐电+群创验证,导入后封装翘曲改善16%、CTE降低19%、弹性模数提升31%国盛电子。此外,SiC中介层也在评估导入CoWoS(热导率约硅的3倍),WolfSpeed正与代工厂和OSAT合作评估可行性国金。

e. PCB层:传统PCB为主流,迭代方向为陶瓷混压

PCB层 当前主流=传统HDI PCB → 迭代方向=陶瓷基板混压

当前PCB层的主流方案仍然是传统HDI PCB(环氧树脂+覆铜板体系),AI服务器中高阶HDI是加速模组等关键部件的首选方案长城TMT。但随着NV新一代芯片功耗大幅提升(Rubin 2850W → Ultra 3000W),传统PCB环氧树脂体系最大承受约2000W,高温下易融化翘曲,高频信号传输完整性不足陶瓷专家交流。

迭代方向:PCB与陶瓷基板混压。在高电流、热量集中的区域用陶瓷基板替代,高精密电路部分仍使用PCB。陶瓷基板无法完全替代PCB(线宽线距做不到),但混压后解决了靠近芯片层翘曲的核心问题陶瓷专家交流。陶瓷基板的作用:60%用于提升散热能力,40%用于保障高频信号传输完整性。GPU底部区域陶瓷成本为HDI PCB的18-20倍,混压后整体板卡价值量提升30-35%专家交流。Rubin机架PCB价值增幅较GB300提升233%方正机械。

f. 当前卡点与风险

玻璃基板

- 成本:高硼硅玻璃配方与工艺为核心机密,康宁熔融下拉法品质最优但产能有限

- 良率:玻璃机板成熟度仅50%,中介层70-80%

- 叠层数:多层RDL工艺尚在爬坡

- 导热差:玻璃自身导热差,散热需依靠接触式/气膜式液冷

陶瓷基板

- 成本:为HDI PCB的18-20倍(GPU底部),8-10倍(背板)

- 打孔密度:DPC技术的高精密通孔密度仍受限

- 混压工艺:PCB+陶瓷混压良率控制难度大

- 无法完全替代PCB(线宽线距做不到),替代比例约30%

金刚石贴片

- 成本:10mm²散热片成本是铜方案的15-20倍

- 大尺寸制备:高质量单晶金刚石制备困难

- 异质界面:金刚石-铜/硅界面结合为工程难题

- 加工难度:超硬材料精密加工挑战大

液冷

- 北美直供难进入:NV认证周期18-24个月,壁垒高

- 技术路线分散:冷板/浸没/微通道盖板多种方案并存

- 数据中心改造成本高,维护运维标准化程度低

- 台系主导约70%份额,国内厂商突破中

投资主线速览

| 技术环节 | 核心逻辑 | 重点公司 | 成熟度 | 弹性 |

|---|---|---|---|---|

| a. 液冷散热 | 物理学必然,持续通胀;均热盖板价值量3-5x | 科创新源、鼎通科技、英维克、新天科技 | 量产放量 | ★★★★ |

| b. 金刚石TIM | 玻璃基板导热差→金刚石搭档;CVD法为核心 | 沃尔德、四方达、力量钻石(CVD);国机精工(全链条) | 0→1放量初期 | ★★★★★ |

| c. 玻璃基板 | 2026商业化元年;3-5年赛道;数十亿美金空间 | 沃格光电、凯盛科技、戈碧迦、旗滨集团 | 预量产→小批量 | ★★★★★ |

| d. 先进封装CoWoS | 全球缺口20%;1万片≈12亿利润≈500亿市值 | 长电科技、通富微电、甬矽电子、汇成股份 | 量产窗口期 | ★★★★ |

| e. 陶瓷基板PCB | 当前主流=传统PCB;迭代=陶瓷混压+30-35% | 富乐德、科翔股份、旭光电子、中瓷电子 | 量价齐升 | ★★★★ |